Тэгвэл Монголд нэг минут хэр үнэ цэнэтэй бол? Замын хөдөлгөөний түгжрэл дунд нэг байтугай минут зогсох нь хэвийн үзэгдэл гэдгийг бид мэднэ. Ямар нэгэн үйлчилгээ авахын тулд нэжгээд минут хүлээх нь ч бас гайхахаар зүйл биш. Эмнэлэгт хүлээлгийн танхимд, банкинд дараалалд зогсох, ер нь хаа нэгтээ, энд тэнд дугаарлаж үйлчлүүлэхэд бид ямар их цагийг үр ашиггүй, дэмий өнгөрүүлдэг билээ. Дугаарлах дуртай хүн байхгүй. Үнэндээ энэ эрэлт хэрэгцээг дагаад орчин үеийн үйлчилгээний арга хэлбэрүүд хэдийнэ өөрчлөгдөж эхэлсэн. Ялангуяа банк санхүүгийн салбарыг онцолж дурдмаар байна.

Улаанбаатарт ажиллаж амьдардаг иргэн Бат Увсын Тэс суманд суугаа аав руугаа утсаар ярихаас ч хурднаар мөнгө шилжүүлж байгаа нь, нялх хүүхэдтэй, гэрээсээ гарч чадахгүй ээж банк орох шаардлагагүйгээр гар утаснаасаа байрны төлбөрөө хийчихэж буй нь яах аргагүй дэвшил биш гэж үү. Цаг мөнгө хэмнэсэн ухаалаг үйлчилгээг XXI зууны иргэд сонгох болсон. Энэ бол эрэлт, бас хэрэгцээ. Саяхны нэг судалгаанаас харахад Монгол Улсын хэмжээнд хоёр хүн тутмын нэг нь мобайл банк, гурван хүн тутмын хоёр нь интернэт банк ашигладаг гэжээ. Тэгэхээр монголчууд бэлэн бус төлбөр тооцоо, ухаалаг үйлчилгээг хэрэглээд хэдийнэ хэвшсэн гэсэн үг.

Монголын хамгийн олон харилцагчтай ХААН Банкаар жишээ авъя. Тус банкны харилцагчдын хувьд бэлэн бусаар төлбөр тооцоогоо хийх сонирхол, дадал хэвшил сүүлийн таван жилд 3-5 дахин өсчээ. Цахимаар хийж буй гүйлгээний тоо жилээс жилд өсөж буй нь иргэд банкаар үйлчлүүлэхээсээ илүү цахим хэрэглээг сонгох болсонтой шууд холбоотой юм. Ялангуяа интернэт банк, аппликэйшн хэрэглэгчдийн тоо гар утасны мобайл банкаар төлбөр тооцоо хийдэг хүмүүсээс хол илүү давжээ. Энэ нь интернэтийн хэрэглээ өссөн, төлбөрийн хуулгаа харахад илүү амар хялбар, мөн 2018 онд интернэт банк, аппликэйшнээ шинэчилсэнтэй ч холбоотой гэнэ.

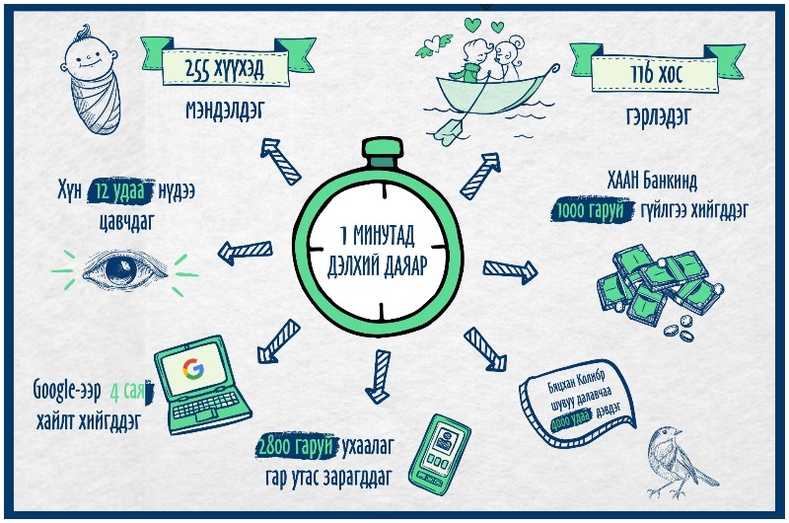

Нэг минутад ХААН Банкны хэмжээнд бэлэн бусаар 1000 гаруй гүйлгээ хийгддэг аж. Бэлэн бус гүйлгээ гэдэг нь АТМ, интернэт банк, аппликэйшн, мобайл банк, телефон банк, ПОС машин ашиглан хийж буй орлого, зарлага, мөнгөн шилжүүлэг, төлбөрийн гүйцэтгэл зэрэг санхүүгийн бүх гүйлгээг хэлдэг юм байна. 2018 оны тоо баримтаас харахад тус банкинд жилд хийгдэж буй нийт гүйлгээний ердөө 11 хувь нь теллерээр дамжжээ. 10 гаруйхан хувь нь банкаар үйлчлүүлж, төлбөр тооцоо хийсэн гэхээр хүмүүс банкаар үйлчлүүлэх сонирхол, шаардлага эрс багассаныг харуулж байна. Монгол Улсын хэмжээнд хийгдэж байгаа интернэт банкны гүйлгээний 40 гаруй хувийг ХААН Банк дангаар гүйцэтгэдэг болохоор монголчуудын банкны хэрэглээнд гарч буй өөрчлөлт, шинэ хандлагыг үзүүлсэн хамгийн бодит мэдээлэл энэ байж болох юм.

Банкны технологи иргэдийн амьдралын хэв маягийг өөрчилж байгаатай та санал нийлэх биз ээ. Хүмүүс банкинд дугаарлаж зогсох тэр алтан цагаа гэр бүлдээ, өөр хэрэгтэй зүйлд зарцуулах боломжтой болж байна. Өөрөөр хэлбэл, банкны үйлчилгээ илүү ухаалаг, энгийн хялбар, аюулгүй болсноор хүмүүсийн амьдралын чанар сайжирч байна гэж үзэж болох юм. Харин үүний цаана алтан цагийг тань хэмнэхийн тулд банкууд хэрхэн ажиллаж, ямар хүч хөдөлмөр зардаг юм бол?

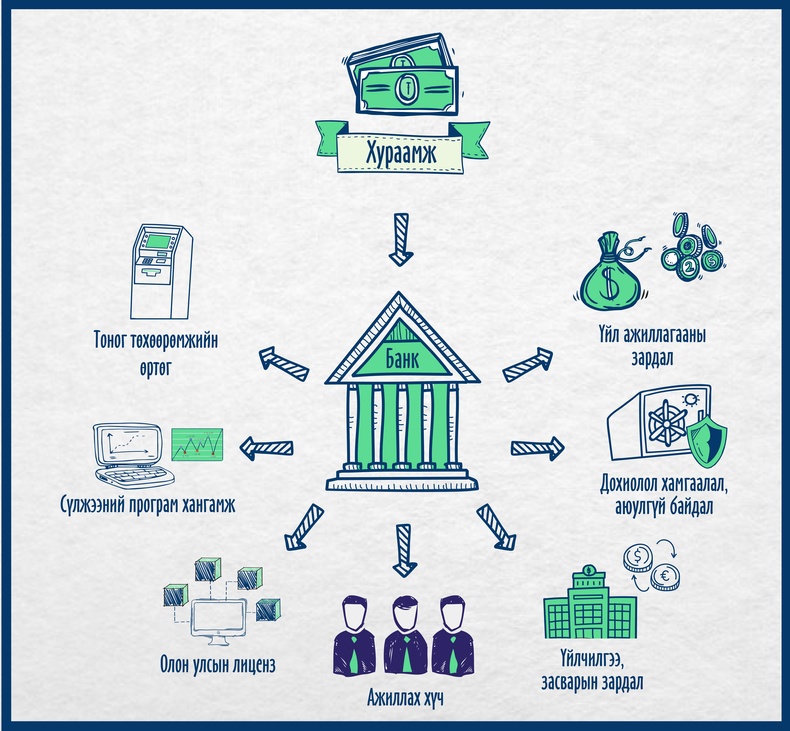

Хэд хэдэн банкаар орж энэ талаар судалгаа хийж үзлээ. Одоогийн энэ хүчин чадал, дэд бүтэц, ухаалаг хялбар үйлчилгээ авах бүх нөхцөл боломжийг бүрдүүлэхийн тулд ард нь “асаалттай танк” шиг байж, алдах эрхгүй ажилладаг инженер техникийн баг, сүлжээ, програм хангамж, сервер систем, техник тоног төхөөрөмж, хүн хүчний зардлын тухай хүмүүс тэр бүр мэддэггүй. Хамгийн наад зах нь та биднийг гүйлгээгээ саадгүй явуулахад интернэт банк, мобайл банк, ATM-д ашиглагддаг сүлжээний тоног төхөөрөмжүүд нь өндөр өртөг бүхий олон улсын лиценз, стандарт шаардлагуудтай байдаг гэнэ. Мөн орчин үеийн программ хангамжуудын хэвийн үйл ажиллагааг хангахын тулд тусдаа баг 24 цагийн турш хяналт тавьж, алдаа эндэгдэл гарахаас сэргийлж ажилладаг.

Мэдээж хэрэг энэ бүх сүлжээ, дэд бүтцийг ганц хоёрхон жилийн дотор бий болгочихоогүй, олон жилийн нөр их ажил, тасралтгүй хөгжүүлэлт, сайжруулалт хийж ирсний үр дүнд босгосон нь лавтай. Тиймдээ ч IT-гийн бүх тоног төхөөрөмж, олон улсын лиценз, хүн хүч, тэдгээрийн цалин хөлс, нийгмийн хангамж, татвар, урсгал зардал нь банкуудын хувьд жин дарахуйц томоохон зардал болж байдаг ажээ.

Харилцагчдаас авдаг үйлчилгээний хураамж юунд зарцуулагддаг тухай иргэд асуудаг, шүүмжилдэг. Дээр дурдсан олон зардлын тодорхой хувийг нөхөхийн тулд шимтгэл хураамжинд шингээдэг юм байна. Яг энэ утгаар нь эргүүлээд бодвол бас амжуулж байгаа ажилтай нь харьцуулбал тэгж шүүмжлэл дагуулах ч шаардлагагүй мэт.

Ингэхэд интернэт банк, мобайл банк, ATM ашиглахаас татгалзлаа гэж бодъё. Мөнгөө бариад заавал банкинд очих хэрэгтэй болно. Ирж очиход тодорхой хугацаа зарцуулах нь ойлгомжтой. Тэр цаг хугацаандаа юуг амжуулж болох вэ. Хэрэв банк зайтай бол такси барина эсвэл нийтийн тээврээр зорчино. Бас л зардал гарна. Мэдээж энэ бүх зардал интернэт банкаар гүйлгээ хийсэн хураамжтай харьцуулахад хамаагүй илүү тусна.

Цахим банкны үйлчилгээ авснаар тухайн хүн мөнгөө хэмнэнэ. Мөнгөнөөс илүү үнэ цэнэтэй цаг хугацаагаа бас хэмнэнэ. Теллерээр үйлчлүүлэхийн тулд ашиглагддаг цаас тэр хэрээр бас хэмнэгдэнэ. Хэрэгтэй зүйлд, гэр бүлдээ амьдралдаа тэр цагийг зарцуулах боломж бүрдэнэ. Нэг минут гэлтгүй агшин хором бүрийн үнэ цэнийг ойлгоно. Тийм биш гэж үү? Хүний амьдралд нэг минут нүд ирмэхийн зуурт өнгөрч болох ч бас тэр минутад олон зүйлийг амжуулж болно. Хүн болгоны амьдралд эрх тэгш олгогддог нэгэн зүйл байдаг нь хоногийн 24 цаг юм. Тэр цаг хугацаагаа хэн хэрхэн зарцуулж, ашиглаж байгаагаас олон зүйл шалтгаалдаг билээ. Тиймээс өдөр тутмын, цаг тутмын, агшин бүрийн цаг хугацаагаа ач холбогдлоор нь эрэмбэлж, хэрэгтэй зүйлдээ илүү их цагаа зарцуулж байгаарай. Тийм ээ. Нэг минутыг ч бид алдах эрхгүй.

Г.Гэрэл

Уучлаарай энэ мэдээнд oдоогоор

сэтгэгдэл бичих боломжгүй байна.